目次

世界で見れば、日本の「35年固定」は奇跡である

「家を建てよう」と考え始めたとき、避けて通れないのが住宅ローンの選択です。現在、日本では「金利上昇」が大きな話題ですが、一歩外の世界に目を向けると、日本の住宅ローン環境がいかに「恵まれた、特殊な場所」であるかが分かります。

固定金利の住宅ローンが存在しない国もある

インフレが進むトルコでは、一時期よりだいぶ沈静化したとはいえ、2025年12月のインフレ率(消費者物価指数:CPI)はなんと30.89%!!

同時期の日本のインフレ率は約2.9%でしたが、それでも「物価が高くなった」と日本人みんなボヤいていますよね。

トルコのようにインフレが高水準だと、今日貸した1,000万円が、35年後にはおにぎり一個分くらいの価値しかなくなっているかもしれません。そんな国では、銀行は恐ろしくて「35年固定金利」なんて商品は出せません。

私たちが当たり前のように検討している「35年間、ずっと同じ金利」という選択肢。これは、日本の経済的安定と、ある「特別な仕組み」が合わさって初めて成立している、世界でも稀に見る「奇跡の盾」なのです。

今回は、その盾の正体である「フラット35」の誕生秘話から、それを支える高度な金融の仕組み、そしてなぜ今、私たちがこれをおすすめするのかを徹底的に解説します。

以下の表は、各国の主要な固定金利商品の指標を比較したもの

| 国名 | 代表的商品タイプ | 金利水準 (2026/1) | 団信・生命保険 | 借入期間の特徴 | 備考 |

| 日本 | 全期間固定 (フラット 35) | 2.080% | 金利込み (原則必須) | 最長35年 (50年も有) | G7最低金利。 |

| 米国 | 30年固定 (FRM) | 6.16% – 6.24% | 別 (任意) | 30年が標準 | 期限前償還ペナルティなし。 |

| カナダ | 5年固定 (期間選択) | 3.89% – 4.14% | 別 (任意) | 償還25年 / 契約5年 | 2026年更新の崖が深刻。 |

| 英国 | 2年/5年固定 (期間選択) | 3.69% – 4.38% | 別 (任意) | 頻繁な借り換え | 価格競争激化。 |

| ドイツ | 10年固定 | 3.37% – 3.68% | 別 (任意) | 10年後の法的解除権 | 保守的。 |

| フランス | 20年固定 | 3.20% – 3.40% | 別 (事実上必須) | 最長25年 | 上限金利規制。保険自由化。 |

| イタリア | 20年固定 | 2.90% – 3.20% | 別 (任意) | 変動から固定へシフト | グリーン住宅優遇が顕著。 |

フラット35の生みの親「住宅金融支援機構」の使命

フラット35を語る上で欠かせないのが、その元締めである「独立行政法人 住宅金融支援機構(JHF)」の存在です。

住宅金融公庫から受け継がれたDNA

かつて、戦後の日本には「住宅金融公庫」という国の機関がありました。家を建てたい国民に、国が直接お金を貸す仕組みです。しかし、2000年代の構造改革(民営化)の流れの中で公庫は廃止され、2007年に「住宅金融支援機構」へと生まれ変わりました。

ここで大きな転換が起きました。国が「直接貸す」のをやめ、「民間の銀行が貸しやすくするよう、裏側でサポートする」という役割に徹することにしたのです。

なぜ「支援機構」が必要だったのか?

民間の銀行にとって、35年という長期間、同じ金利でお金を貸し続けるのは非常にリスクが高いビジネスです。もし途中で急激なインフレが起きたら、銀行は大損をして潰れてしまうかもしれません。

「民間だけでは、国民に長期の安心(固定金利)を届けられない」

その限界を突破するために、支援機構は「住宅ローンの証券化」という画期的な仕組みを導入しました。

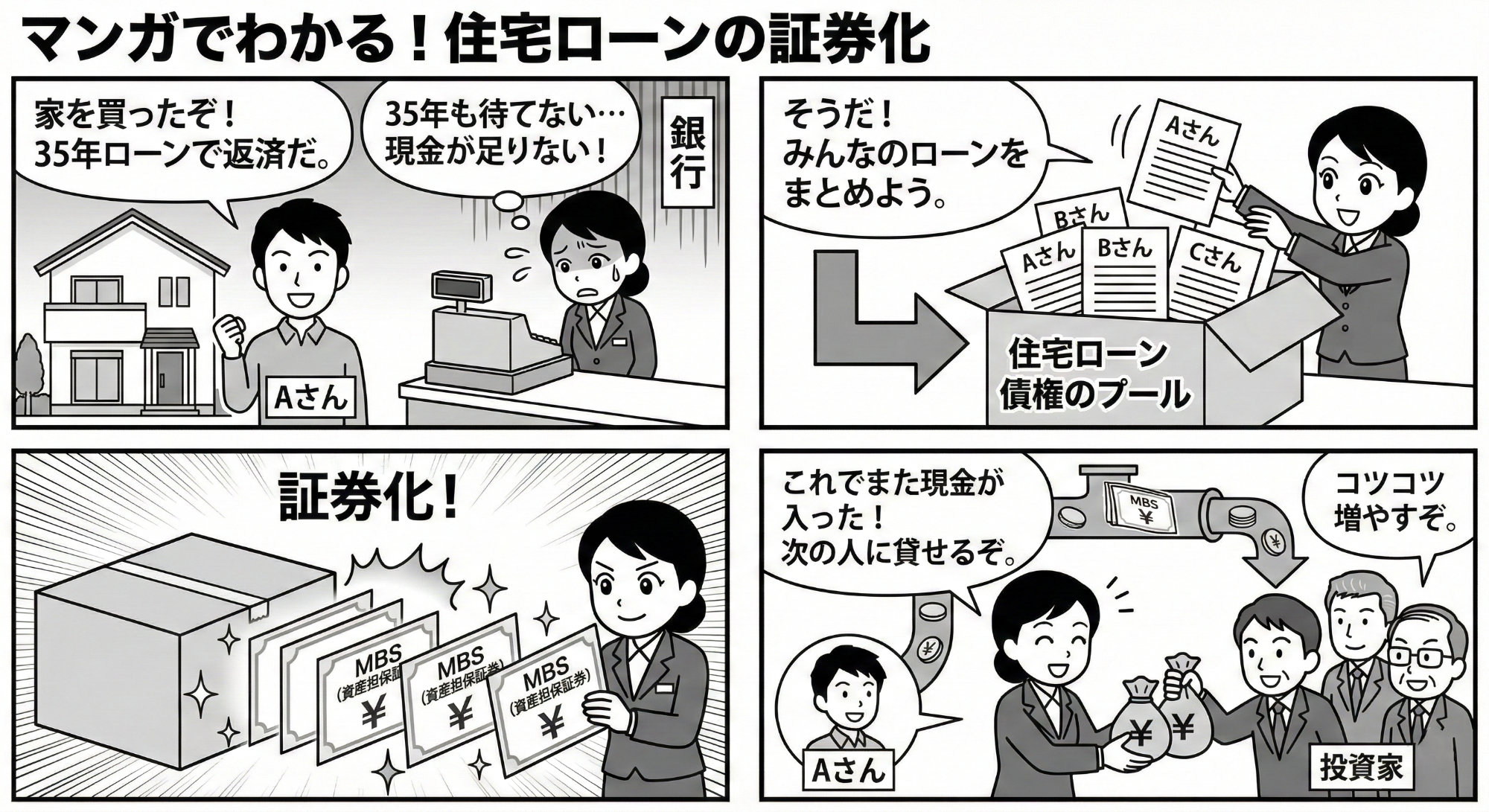

「MBS(住宅ローン担保証券)」とは何か?

「フラット35」がなぜ、民間の銀行窓口で申し込めるのに、金利がずっと固定できるのか。その秘密は、MBS(Mortgage Backed Security:住宅ローン担保証券)という仕組みにあります。

リスクを「小分け」にして世界へ流す

MBSとは、簡単に言うと「住宅ローンの返済を受ける権利」をパッケージにして、投資家に売る証券のことです。

銀行が住宅ローンを貸し出すと、通常は35年~40年かけてゆっくり資金を回収します。しかし、これでは銀行の手元から現金がなくなってしまい、新しいお客様に家づくりのお金を貸せなくなります。

MBSとして証券化した住宅ローンを投資家に売却すれば、35年待たずに即座に現金を回収でき、その回収した現金をまた次の住宅ローンの原資にできるため、効率よく融資を回ることができます。

MBS(住宅ローン担保証券)化の流れ

銀行: 皆さんに住宅ローンを貸し出します。

支援機構: そのローンを銀行から「買い取り」ます。これで銀行の手元には現金が戻り、次の人に貸せるようになります。

証券化: 支援機構は、買い取った数千人分のローンをひとまとめにして「MBS」という商品に変えます。

投資家: 生命保険会社や年金基金などの投資家が、そのMBSを購入します。

なぜ投資家が買うのか?

日本の住宅ローンは、世界的に見ても「デフォルト(踏み倒し)」が極めて少ない、極めて信頼性の高い債券です。生命保険会社などは、預かっている保険金を運用するために「30年、40年という超長期で、安定して利息が入ってくる商品」を切望しています。

つまり、皆さんの「真面目な返済」が、世界中の投資家にとっての「安心な運用先」となり、その投資家のお金が、皆さんの「低金利な固定金利」の原資になっているのです。

この壮大な循環があるからこそ、一銀行の経営判断に左右されない「35年固定」が実現しています。

インフレ時代、固定金利は「最強の守り」から「攻めの資産」へ

今、世界はインフレの波にさらされています。日本も例外ではありません。しかし、このインフレこそが、固定金利を選んだ人にとっての「追い風」になります。

借金の「価値」が目減りする喜び

インフレとは、モノの価値が上がり、お金の価値が下がることです。

今、3,000万円を固定金利で借りたとしましょう。もし将来、「物価が2倍になり、給料も2倍になった世界」が来たとします。

しかし、あなたが返す「3,000万円」という数字は1円も増えません。

「給料は上がっているのに、返済額は据え置き」

これは、実質的に借金がどんどん軽くなっているのと同じです。変動金利の場合、物価が上がれば金利も上がり、返済額が増えてしまいますが、固定金利ならインフレのメリットだけを享受できるのです。

ヨカイエが考える「高性能住宅 × フラット35」の相乗効果

私たちヨカイエが建てる「高性能なデザイナー住宅」は、このフラット35のメリットを最大限に引き出すことができます。

「フラット35S」という国からのボーナス

住宅金融支援機構は、単にお金を回すだけでなく「質の高い家を増やす」という使命も持っています。そのため、一定の基準(省エネ性、耐震性など)を満たす家には、金利を一定期間さらに引き下げる「フラット35S」という優遇制度を設けています。

私たちの標準仕様である「高い断熱性能」や「耐震等級3」は、まさにこの基準をクリアするためのパスポートです。高性能な家を建てることは、月々の光熱費を抑えるだけでなく、「住宅ローンの利息そのものを安くする」という二重の経済効果を生むのです。

家計の「予測可能性」を100%にする

家づくりで最も怖いのは、将来の「想定外」。

「子供の学費がかかる時期に金利が上がったらどうしよう……」

「老後の資金を貯めたいのに光熱費が高騰したら……」

高性能住宅をフラット35で建てるということは、

住居費(ローン返済)を35年間固定する

- エネルギー消費(光熱費)を最小限に抑える

という、家計の2大変動リスクをコントロール下に置くことを意味します。この「予測可能性」こそが、家族の平穏な日常を守るための最強の土台となります。

結論:住宅ローン選びは、あなたの「人生の哲学」である

もし、あなたが「これからの35年間、日本はデフレが続き、金利は絶対に上がらない」と確信しているのであれば、変動金利が最も安上がりかもしれません。

しかし、もしあなたが、インフレの波を賢く利用して、資産を守りたいと願うのであれば、フラット35という選択は、これ以上ないほど誠実な答えとなります。

固定金利ならば、金利変動に心を惑わされることはありません。

- 将来の経済不安に振り回されたくない

- 家族との時間を、金利のニュースをチェックする時間にしたくない

冒頭で申し上げた通り、インフレに苦しむ国の人々から見れば、日本のフラット35は喉から手が出るほど羨ましい仕組みです。

この「安定した国」と「高度な金融システム(MBS)」、そして「住宅金融支援機構」という公的機関のバックアップ。この3つが揃っている今、この権利を行使しない手はありません。

ヨカイエと一緒に、35年先まで笑える家づくりを

住宅ローンは、家を建てて終わりではありません。そこから始まる35年の暮らしを支えるパートナーです。

私たちは、デザインや間取りの提案はもちろん、その裏側にある「資金計画の安心」もプロとして全力でサポートします。MBSの仕組みがどうなっているのか、自分たちの年収でどのような優遇が受けられるのか。どんな些細な疑問でも構いません。

「35年後、このローンを選んで本当に良かった」。

そう思っていただける家づくりを、私たちと一緒に始めませんか?完全予約制の家づくり勉強会は、随時開催しておりますので、ぜひお気軽にお申し込みください。

コメント