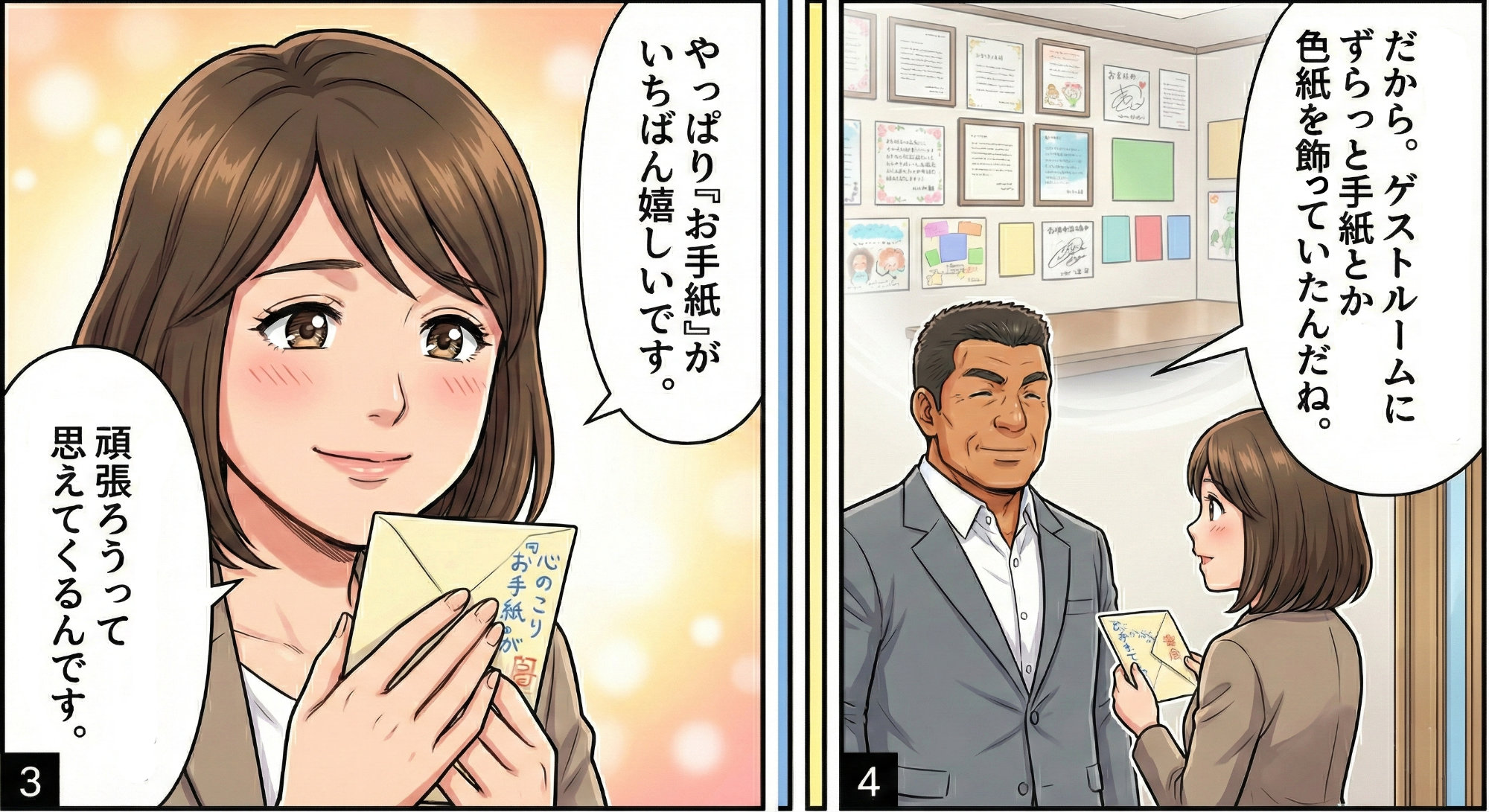

心のこもったお手紙をもらうほどに感謝していただいた理由の1つに、

「資金計画にきちんと向き合った」ということがありました。

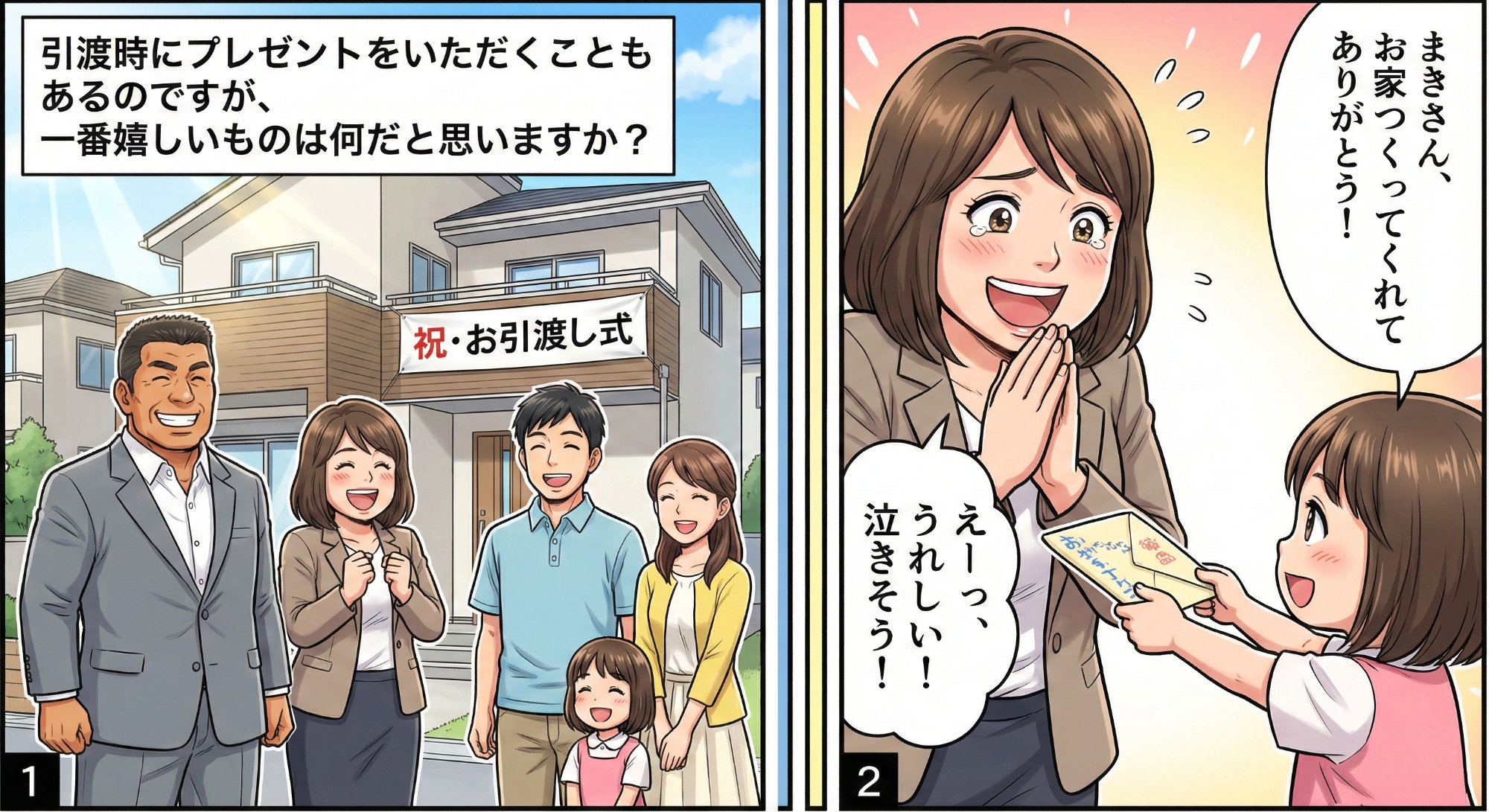

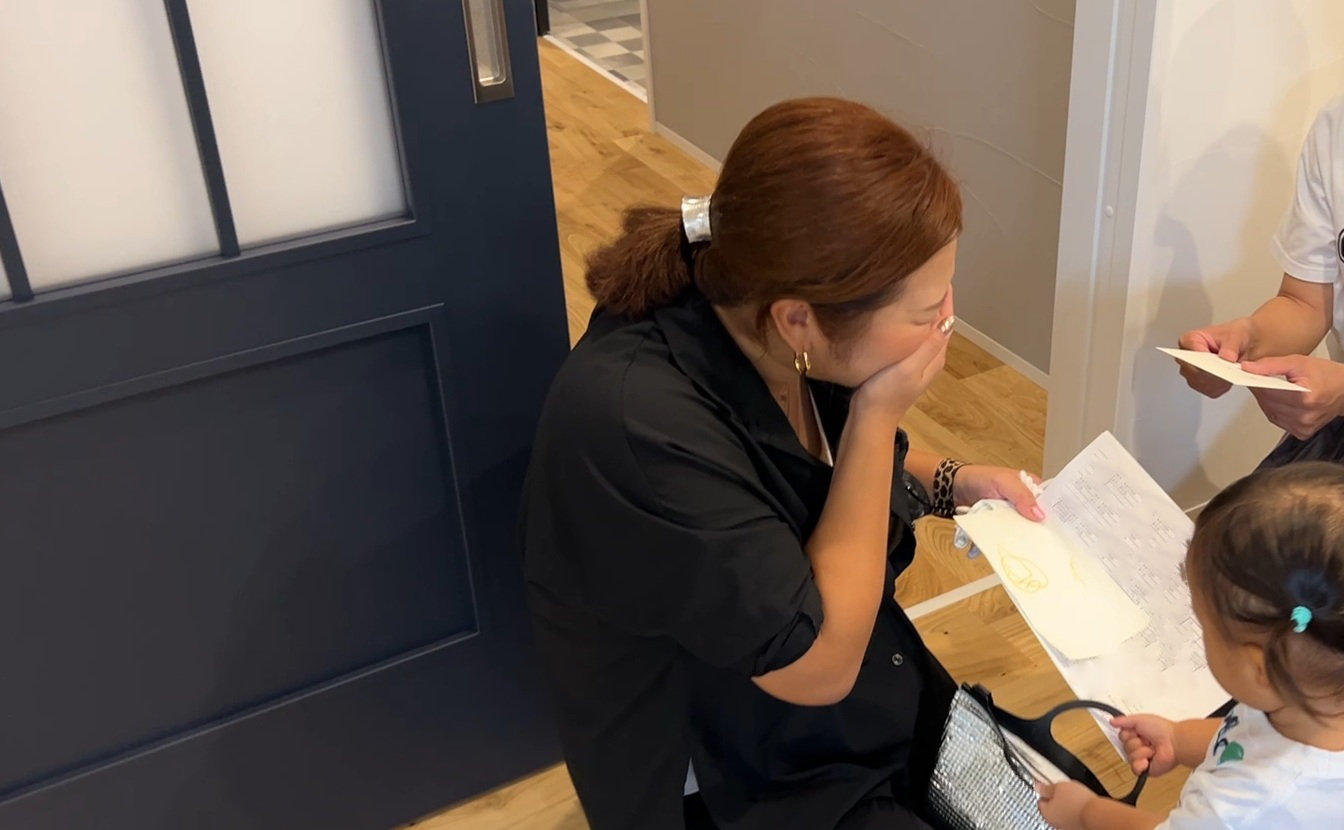

2025年10月5日、熊本市北区で、一組のお客様へ新築住宅のお引き渡しを無事に終えることができました。そこで、真希さんがつい泣いてしまったというエピソード。

引渡式にてお手紙をいただきました。(資料部分に修正をいれてます)

引渡しの日は、毎回たずさわった社員も施主様宅に集まって、テープカットもして、ささやかながら、お引き渡し式を行います。新生活への期待に満ちたご家族の笑顔に包まれ、とても和やかな時間を過ごさせていたく時間です。

今回は、お客様からお菓子や心のこもったお手紙までいただき、とても胸が熱くなりました。いまのご時世、すっかり直筆のお手紙をやりとりする機会もなくなりましたが、こんな時代だからこそ。このような心のこもった直筆のお手紙をいただくと、家づくりの励みになりますね。

お客様にきちんと役に立ってくれていた、資金計画のお話

このお手紙をもらうほどに信頼関係を築くことができたのは、施主様いわく、当社が丁寧に資金計画をしたこと、だったそうです。軽んじがられがちな資金計画ですが、地道にやってきてよかった!と思えた瞬間でした。

「最初の頃に、時間をかけて社長さんが資金計画のお話をしてくれたのが、本当に役に立ちました」

…という、大変ありがたいお言葉でした。

住宅の性能や間取りの話よりも、一番はじめの「お金の話」が役に立った。一見地味に思えるこの言葉こそが、家づくりにおける真実を物語っていると私は感じています。

「家づくりで一番退屈で、一番大事な話」

—それが、資金計画なのですから。

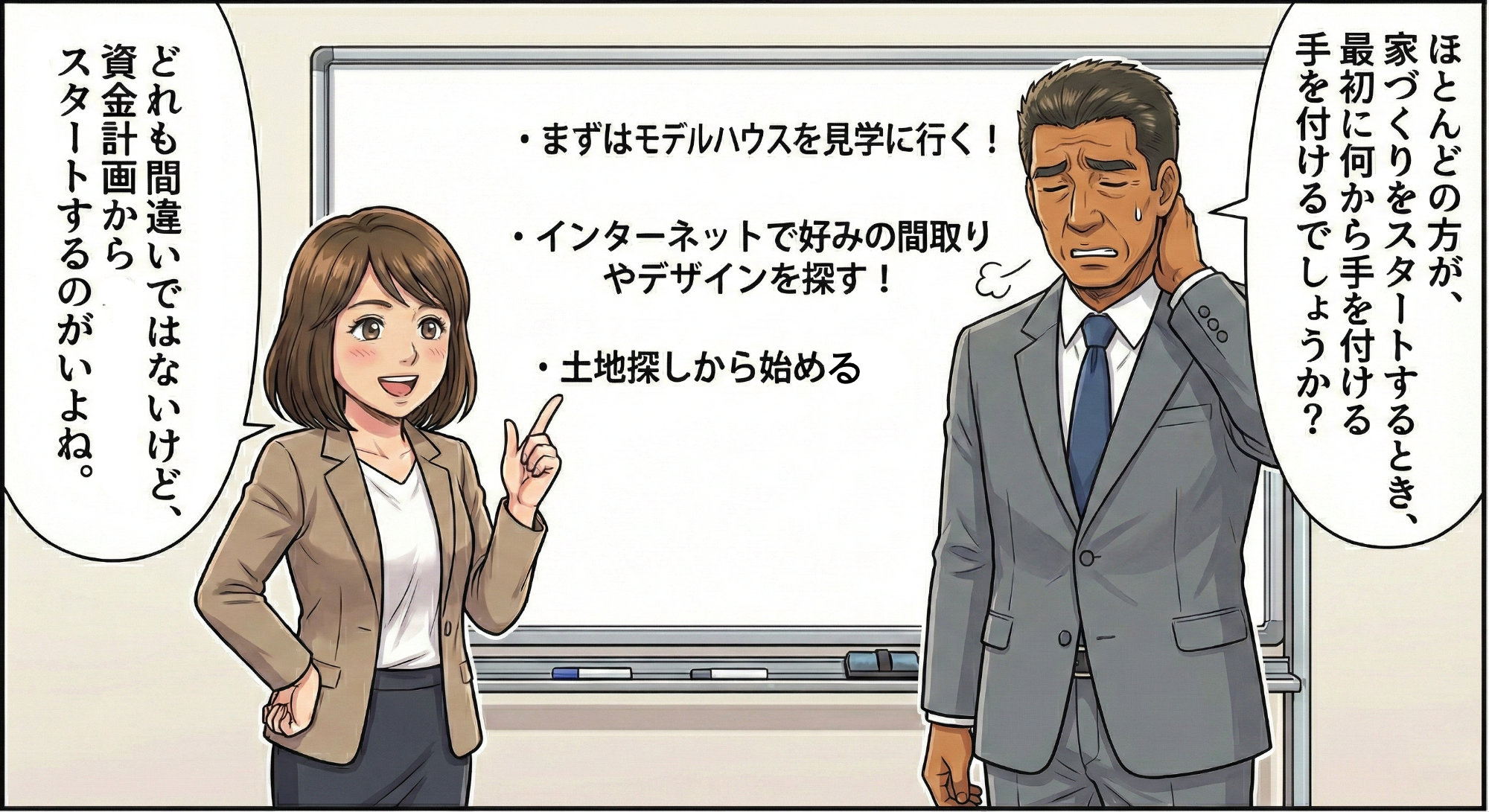

家づくりは資金計画から!逆の手順は「損」の始まり

ほとんどの方が、家づくりをスタートするとき、最初に何から手を付けるでしょうか?

- 「まずはモデルハウスを見学に行く!」

- 「インターネットで好みの間取りやデザインを探す!」

- 「土地探しから始める!」

これらは、どれも間違いではありません。しかし、実は最も理想的ではない進め方です。

私たちヨカイエが提唱するのは、これらの楽しいステップの前に、まず「資金計画」を立てること。

なぜなら、家づくりにおいて、資金計画を後回しにすることは、場合によってはトータルの支払総額が増えてしまい、金銭的に大きく「損」をする可能性があるからです。

多くの方は、まず「住宅価格」に目が行きがちです。しかし、家づくりにかかるお金は、建物の価格だけではありません。

- 土地代(土地から探す場合)

- 建物代(本体工事費)

- 付帯工事費(外構、給排水工事、地盤改良など)

- 諸費用(登記費用、火災保険料、仲介手数料、税金など)

これら全てを足し合わせたものが「住宅取得費用」です。そして、この「住宅取得費用」を、すべて現金で払う人はほとんどいません。大部分を住宅ローンで賄うことになります。

問題はここからです。もし、資金計画を立てずに先に「理想の家」や「素敵な土地」を見つけてしまったらどうなるでしょう?

「予算オーバーだけど、どうしてもこの家がいい!」

そう思い、組める限度ギリギリまで住宅ローンを組んでしまう…というケースが非常に多く発生します。

結果として、毎月の返済額が家計を圧迫し、生活を楽しむためのお金や、教育資金の備え、将来の貯蓄まで削ることになりかねません。これは、何十年も続く「住宅ローンの返済」という名のマラソンで、最初から重い荷物を背負わされてスタートするようなものです。

資金計画とは、「この家がいくらで建つか」ではなく、「この家にいくらまでお金をかけても、将来まで安心して生活できるか」を明確にする作業なのです。

知らないと損する!資金計画に取り組むかどうかで返済総額600万円の差

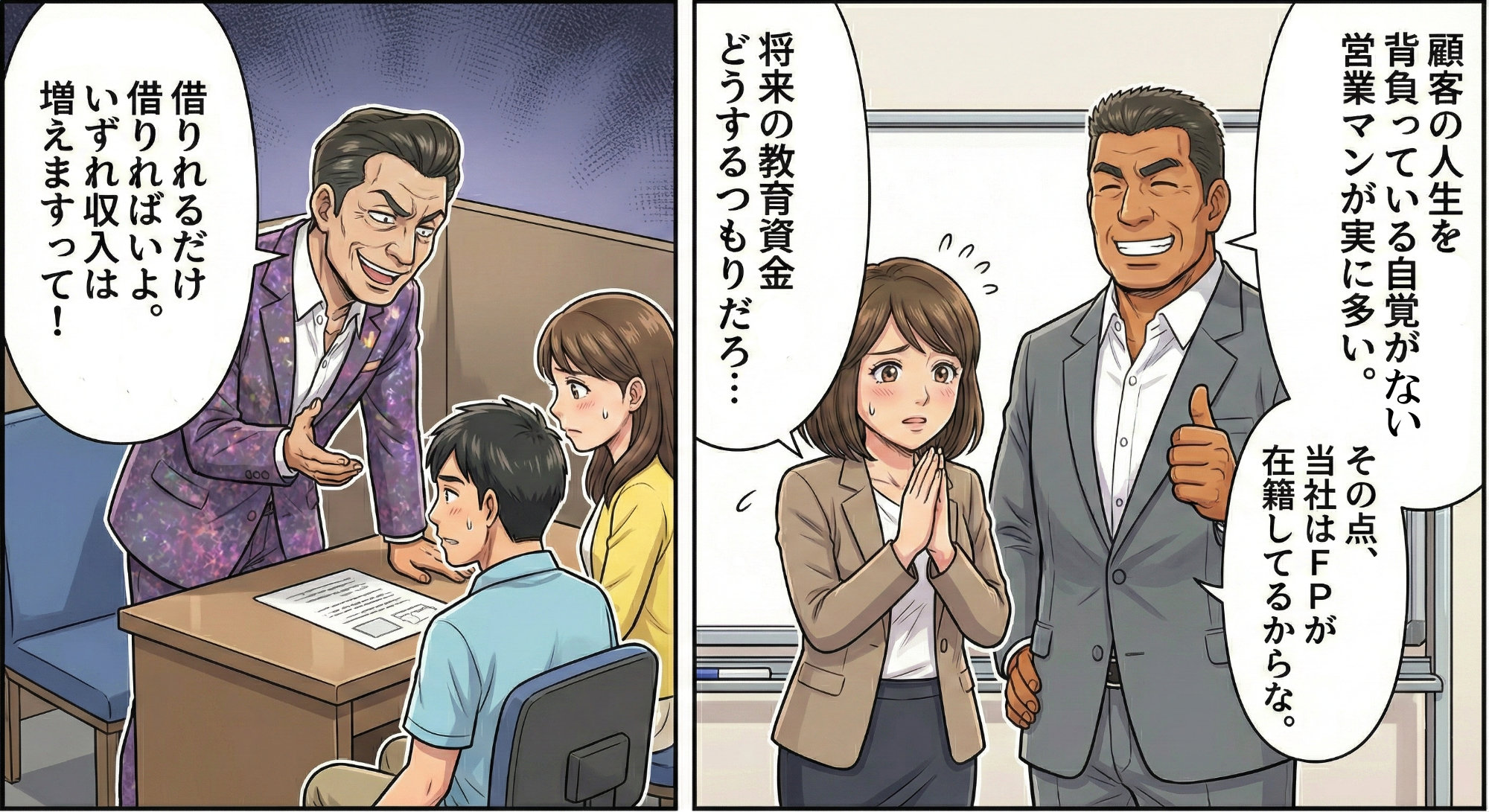

「資金計画なんて、どうせ営業マンに言われるがままになるんでしょ?」

「金利が安い銀行を選べばいいんでしょ?」

そう思っていませんか? もしあなたが、住宅ローンの知識を少し深める「ひと手間」を惜しんだとしたら、将来、トータルの返済総額で600万円以上もの大金をドブに捨てることになるかもしれません。

「600万円」…この金額は、家計にとってどれほどのインパクトがあるでしょうか。軽自動車が新車で買え、家族で豪華な海外旅行に何度も行け、お子様の教育資金を大きくサポートできる金額です。

なぜ、資金計画ひとつでこれほどの差が生まれるのか? それは、住宅ローンが「35年~40年」という、人生の中でもっとも長い期間返し続ける借金だからです。わずか0.数%の金利差、借り方、銀行の選び方、たった一つの判断が、何十年という時間をかけて、気が遠くなるほどの差となって現れます。

【ケーススタディ】金利差0.5%が引き起こす悲劇

- 借入額: 3,500万円

- 返済期間: 35年間(元利均等・ボーナス返済なし)

このシミュレーションだけでも、約315万円の差が生まれます。

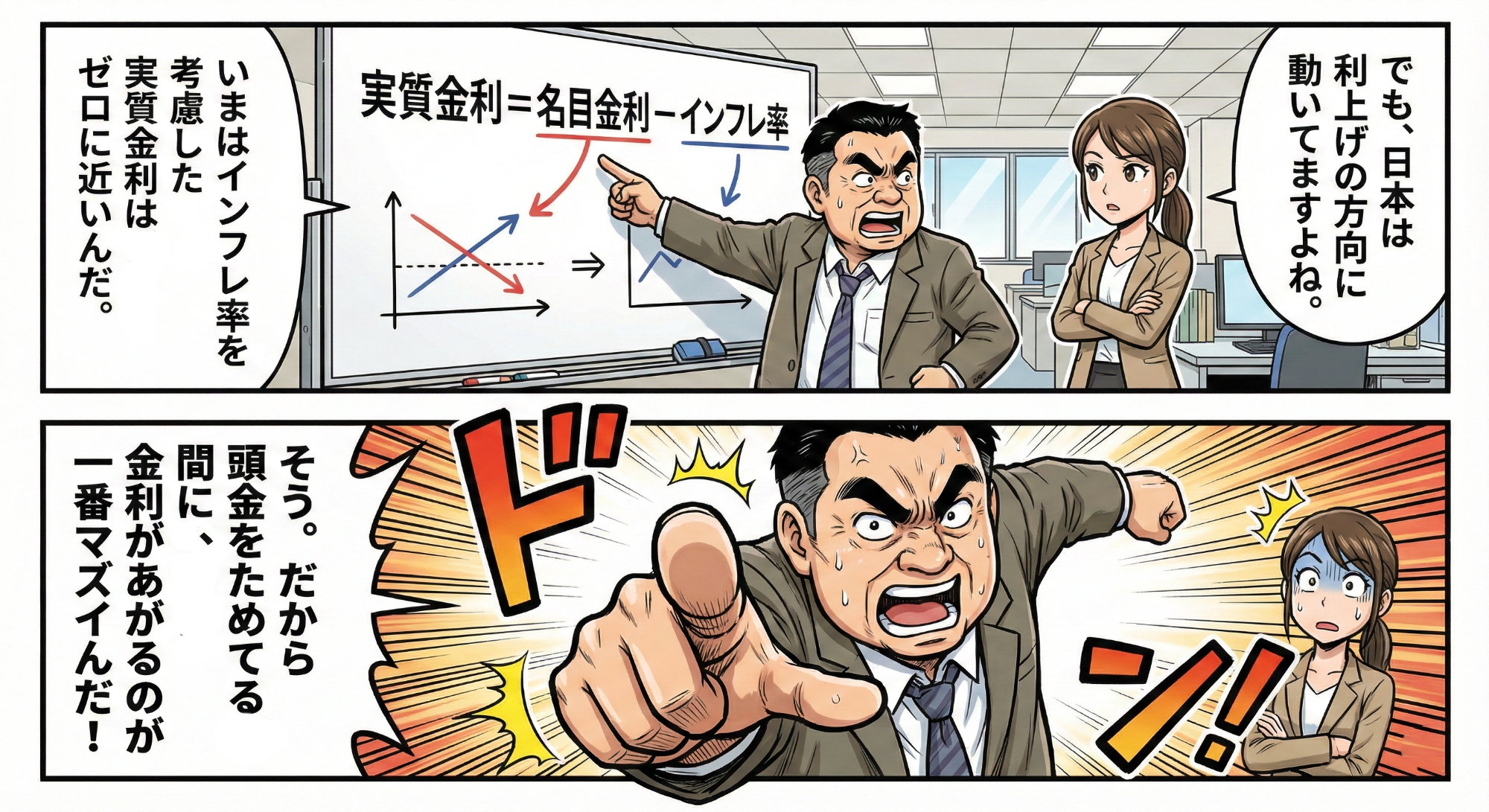

さらに、ここに「頭金の考え方」や「住宅ローン控除の最大限の活用」、「繰り上げ返済のタイミング」といった要素が加わると、その差はあっという間に500万円、600万円と拡大していくのです。しかも、いまは金利を上げていくのが日本の既定路線となっているのです。(もっとも、いままでが金利が低すぎたため、実質金利がマイナスの状態を是正しているだけ、とも言えます。)

金利の安い住宅ローンは、誰もが何の努力もせずに借りられるわけではありません。あなたの現在の年収、勤続年数、借り入れ状況、そして何より「信用情報」によって、有利な条件を引き出せるかどうかが決まります。

資金計画とは、あなたが最も有利な条件で住宅ローンを借りるための「準備」であり、「戦略」なのです。この戦略を怠ることは、自ら不利な条件で契約し、大切なお金を損することにつながります。

不利な銀行選び・頭金への誤解…家づくりで陥りがちな金銭的な落とし穴

お客様との面談でよくお見かけするのが、「不利な銀行選び」と「頭金に関する誤解」です。

これらもまた、資金計画の重要性を物語っています。

1. 不利な銀行選び:ネットで金利だけ見ていませんか?

多くの方が「金利の安さ」だけで銀行を比較します。しかし、銀行選びで重要なのは金利だけではありません。

- 保証料、事務手数料

銀行によっては、借入額の2.2%(数百万円)の保証料がかかる場合があります。これがかからない銀行もあります。- 団信(団体信用生命保険)の保障内容:

最近では、ガンや八大疾病まで保障してくれる手厚い団信に、金利の上乗せなしで加入できる銀行もあります。

たとえ金利がわずかに安くても、手数料が高額だったり、団信の保障が薄かったりすれば、トータルで不利になるケースは山ほどあります。

2. 頭金への誤解:「頭金は多い方がいい」はもう古い?

「頭金は多ければ多いほど良い」という考え方も、今の時代は一概に正しいとは言えません。

- 自己資金の必要性

緊急時の生活費や、お子様の教育資金など、本当に必要な資金まで頭金に充ててしまっては、将来の家計が危うくなります。- 住宅ローン減税(控除)

借入額が多い方が、控除額が大きくなるケースもあります。

本当に大事なのは、「いつ、いくら、どの程度」自己資金を使うのが最適なのかを、ライフプラン全体から逆算して決めることです。

いかがでしょうか。資金計画の重要性をすこしでも感じていただければ幸いです。

ヨカイエ株式会社は熊本県合志市の工務店です。家づくりにおける、損をしないための資金計画セミナーを随時実施しております。定休日である水曜日以外であれば、いつでも弊社ショールームにて、このようなお話をさせていただきますので、いつでもお申し込みくださいね。

コメント