持ち家と賃貸住宅、どちらが得か?──35年間での徹底比較

「一生、家賃を払い続けるのはもったいない」

「住宅ローンは借金だから不安」

──家を建てようか迷っている方にとって、「持ち家 vs 賃貸」の議論は永遠のテーマです。

今回は、35年間という長期スパンでのライフサイクルコストをベースに、どちらが本当に「得」なのかを、データに基づいて比較してみます。

1. 比較前提:共通条件の設定

まずは比較の前提条件を整理しましょう。

| 項目 | 持ち家(注文住宅) | 賃貸住宅 |

|---|---|---|

| 建物価格 | 3,500万円(土地込み) | 該当なし |

| ローン条件 | 35年返済、金利1.3% | 該当なし |

| 家賃 | 該当なし | 月9万円(2LDK相当) |

| 管理費・修繕積立 | 月1.5万円(平均) | 月1万円(共益費等) |

| 固定資産税 | 年12万円 | 該当なし |

| 更新料 | なし | 2年ごとに1ヶ月分家賃 |

2. 35年間の総支払額を比較!

【持ち家の場合】

- 住宅ローン返済総額(元利合計)

約 4,268万円(借入額3,500万円・金利1.3%・35年返済)- 固定資産税(年12万円×35年)

420万円- 管理・修繕費(月1.5万円×12ヶ月×35年)

630万円→ 合計:5,318万円

ローン完済後は、固定資産税の支払いをのぞけば住居費がほぼゼロになるのがポイントです。

ただし、賃貸と違って、住宅のメンテナンスについては自ら行わねばなりません。そのため、毎月すこしづつそのための費用を積み立てていかねばなりません。

また、不動産には資産価値が残るので、売却することもできます。35年間で建物の価値はほぼ無価値になってしまいますが、土地価格は変わらないどころか、場所によっては上がっている可能性もあります。

急速に都市化が進んだ菊陽町のケース

余談ですが、わたくしの父親が熊本県菊池郡菊陽町津久礼の、田畑に囲まれたのどかな土地を購入して最初の家を建てました。そうしたら、20年くらいで急速に都市化が進み、地価は十倍以上になり、その売却益を元手に2つ目のマイホームを建てることができました。

【賃貸の場合】

- 家賃(月9万円×12ヶ月×35年)

3,780万円- 共益費・火災保険料等(月1万円×12ヶ月×35年)

420万円- 更新料(2年ごと・1ヶ月分×17回)

153万円→ 合計:4,353万円

賃貸の方が安いじゃない。それでも「持ち家が得」ってどういうこと?

賃貸の方が総支払額で1,000万円近く安くあがることが分かりました。しかし、それを上回る持ち家のメリットがあるんです。

1.資産価値の残存

住宅ローンを払い終わった35年後。注文住宅の建物の価値は目減りしても、土地には資産価値が残ります。

・家賃なしで住みつづけることができる。(老後の家賃がほぼ”ゼロ”)

・不動産から収益を得る(民泊利用、駐車場賃貸)

・売却して老後資金にあてる

賃貸は、家賃を払い続けても資産は何も残りません。対して、持ち家では住まない時期は賃貸に出すこともできますし、民泊利用や駐車場賃貸を行って不動産から収益を得ることも可能です。いざというときには売却することもできます。

老後の住処がずっと「家賃がほぼタダ」というのも大きなメリットですし、何より65歳以上の高齢者は入居審査のハードルが高くなり、貸してくれる大家さんは少なくなってきます。

2.住宅ローン控除や補助金の恩恵

持ち家を購入する大きなメリットの一つが、「住宅ローン控除(住宅借入金等特別控除)」です。これは、住宅ローンの年末残高に応じて、所得税や住民税が最大13年間にわたり控除される制度です。

例えば、以下のようなケースでは、相当な金額が戻ってくる可能性があります。

借入金:3,000万円

控除率:年0.7%

控除額:最大 21万円/年 × 13年 = 273万円

実際の控除額は年収や所得税額により上限がありますが、平均的な年収層(500〜700万円)であれば、年間15〜20万円程度が控除されるケースが一般的です。

さらに、所得税で控除しきれなかった分は、住民税からも一部控除される仕組みがあり、トータルで考えると、実質的に260〜270万円程度の税金が軽減される計算になります。

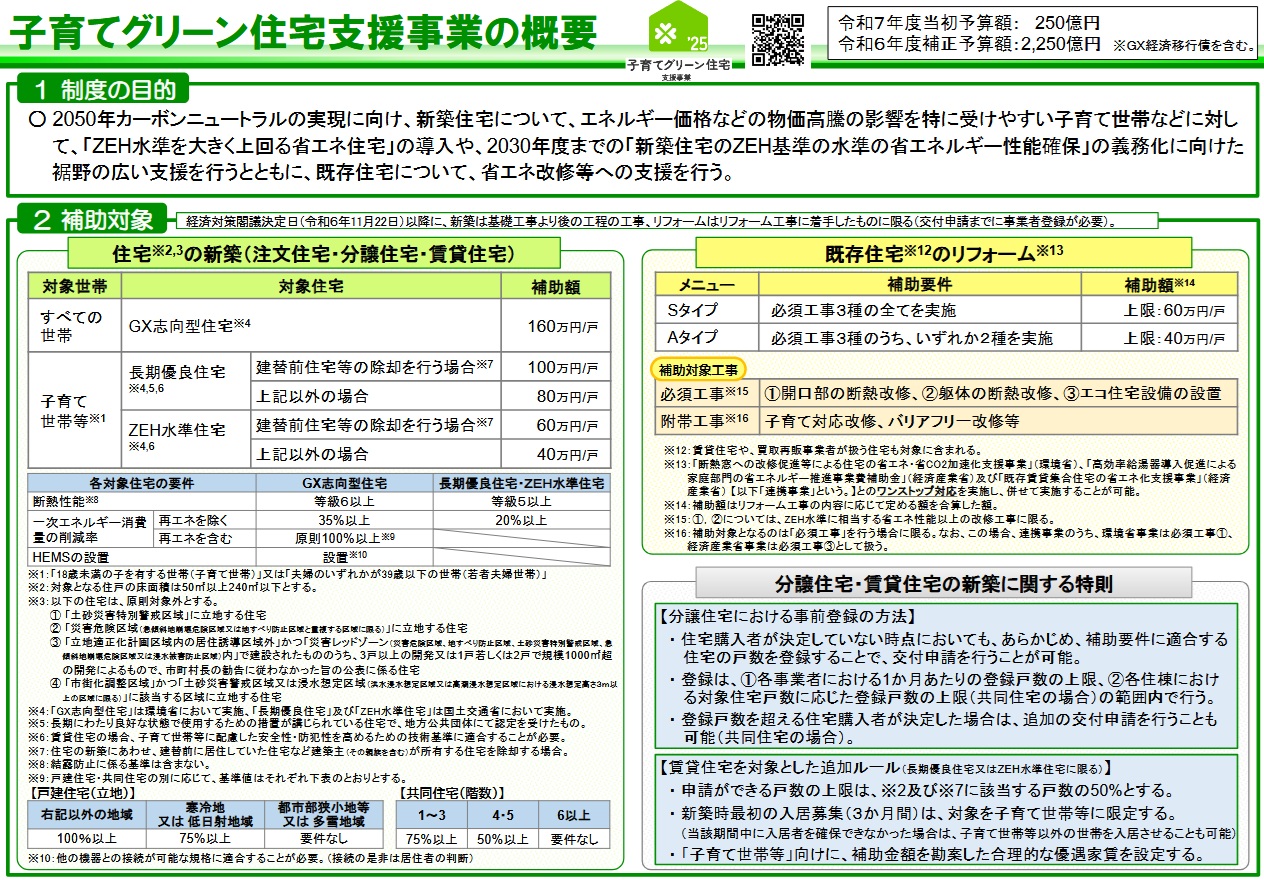

3.ZEH住宅や長期優良住宅、GX志向型住宅など、高性能住宅には補助金も支給される

国は、省エネ住宅やカーボンニュートラル社会に向けた家づくりを積極的に支援しています。代表的なものとして、「ZEH(ネット・ゼロ・エネルギー・ハウス)」などの高性能住宅を建てると、国から直接、補助金が交付される制度があります。

2025年現在、主に以下のような補助制度が活用可能です:

子育てグリーン住宅支援事業(2025年)

最大160万円/戸(GX志向型住宅での新築住宅が対象)

ZEH補助金(経産省・環境省連携)

ZEH住宅:55〜100万円前後

ZEH+住宅:100〜115万円程度

LCCM住宅(ライフサイクルCO2マイナス):最大140万円

補助金は年度によって変動があるものの、要件を満たせば実質100〜150万円分の建築コストを軽減することが可能です。工務店によっては申請代行も行っており、計画段階で制度を活用すれば、賢く予算を抑えつつ、快適な高性能住宅を手に入れるチャンスです。

つまり、住宅ローン控除で200万円以上の節税、補助金で100万円前後の支援を合わせると、最大300〜400万円以上の「金銭的メリット」が持ち家には存在するということです。これは家づくりの初期費用や返済負担を大きく和らげてくれる、非常に大きなアドバンテージです。

4. 気づきにくい「見えないメリット」をご紹介!

メリットその1:自由にリフォームやDIYができる!

賃貸住宅では、壁に画鋲を刺すことすらためらってしまいますよね。もちろん、大規模なリフォームやDIYは夢のまた夢です。しかし、持ち家ならすべてが自由です。

自分好みの空間を創り出す

壁の色を塗り替えたり、棚を好きな場所に取り付けたり、憧れのアイランドキッチンにしたり。家族構成やライフスタイルの変化に合わせて、間取りを自由に変更することも可能です。DIYで愛着が深まる

DIYでウッドデッキを作ったり、壁に漆喰を塗ったりすれば、家への愛着は一層深まります。一つひとつの作業が、家族の思い出になります。趣味を存分に楽しめる

防音室を設けて楽器の演奏を楽しんだり、ガレージを作ってDIYスペースにしたりと、賃貸では難しかった趣味の空間を自由に実現できます。

持ち家は、あなたのライフスタイルや趣味に合わせて、無限にカスタマイズできるキャンバスなのです。

賃貸住宅では、冬は窓際が寒く、夏はエアコンの効きが悪いと感じたことはありませんか?これは、家の断熱・気密性能が低いことが原因かもしれません。

一方、新築の持ち家では、高断熱・高気密の家づくりが一般的になっています。

光熱費を大幅に削減

魔法瓶のように外の暑さ・寒さの影響を受けにくいため、夏は涼しく、冬は暖かい室内環境を保てます。これにより、冷暖房に頼る時間が減り、毎月の電気代やガス代を大幅に削減できます。ヒートショックのリスクを軽減

家中の温度差が少なくなるため、冬場の急激な温度変化によるヒートショックのリリスクを軽減し、家族の健康を守ります。結露やカビの発生を抑制

気密性が高まることで、室内の湿度が安定し、カビやダニの発生を抑制します。アレルギーを持つご家族も安心して暮らせる環境を整えられます。

高性能な家は、住み始めてからもずっと家計と健康に優しい、賢い選択です。

メリットその3:ペットと暮らせる・子育てしやすい環境を自分で選べる

「ペットを飼いたいけれど、賃貸では難しい…」「子どもがいても安心な環境で暮らしたい」という願いも、持ち家なら叶えられます。

ペットと安心して暮らす

ペットの数や種類に制限がなく、床材を滑りにくいものにしたり、専用のスペースを設けたりと、ペットが暮らしやすいように自由にカスタマイズできます。子育てに最適な環境をデザイン

広々とした庭で子どもを遊ばせたり、安全なキッズスペースを設けたり。また、近隣の騒音を気にせず、子どもの声や足音を気にしなくて済むため、のびのびと子育てができます。

賃貸では諦めていたペットとの生活や、子育てに最適な環境を、ご自身の理想に合わせて自由に選ぶことができます。

メリットその4:心理的な安定感・満足感が高い

毎月の家賃を払い続けても、自分の資産にはなりません。しかし、住宅ローンを完済すれば、その家は間違いなくあなたの資産になります。この「自分のもの」という感覚は、賃貸にはない大きなメリットです。

将来への安心感

老後も住む場所があるという安心感は、何物にも代えがたいものです。精神的な満足感

家を建てたという達成感や、家族を守る「城」を持つという満足感は、日々の生活に大きな充実感をもたらします。帰属意識の醸成

自分の家、そしてその家がある地域への愛着が深まり、地域社会への帰属意識も生まれます。

持ち家は、家族の絆を育み、人生をより豊かにしてくれる「心の拠り所」となるでしょう。

5. 結論:「資産」として考えるなら、やっぱり持ち家

35年間で見ると、支出面では確かに賃貸のほうが安く見えるかもしれません。しかし、住まいを“資産”と考えるなら、持ち家こそが将来への投資です。

- 資産価値が残る

- 老後の住居費が抑えられる

- 安心して長く住める

- 自由度が高い

家は「買ったら終わり」ではなく、「家族と共に育てていく資産」。

当社では、長く安心して住める家づくりをサポートしています。賢い家づくりの第一歩として、「35年後の自分」にとって何が一番得か、ぜひ考えてみてください。

コメント